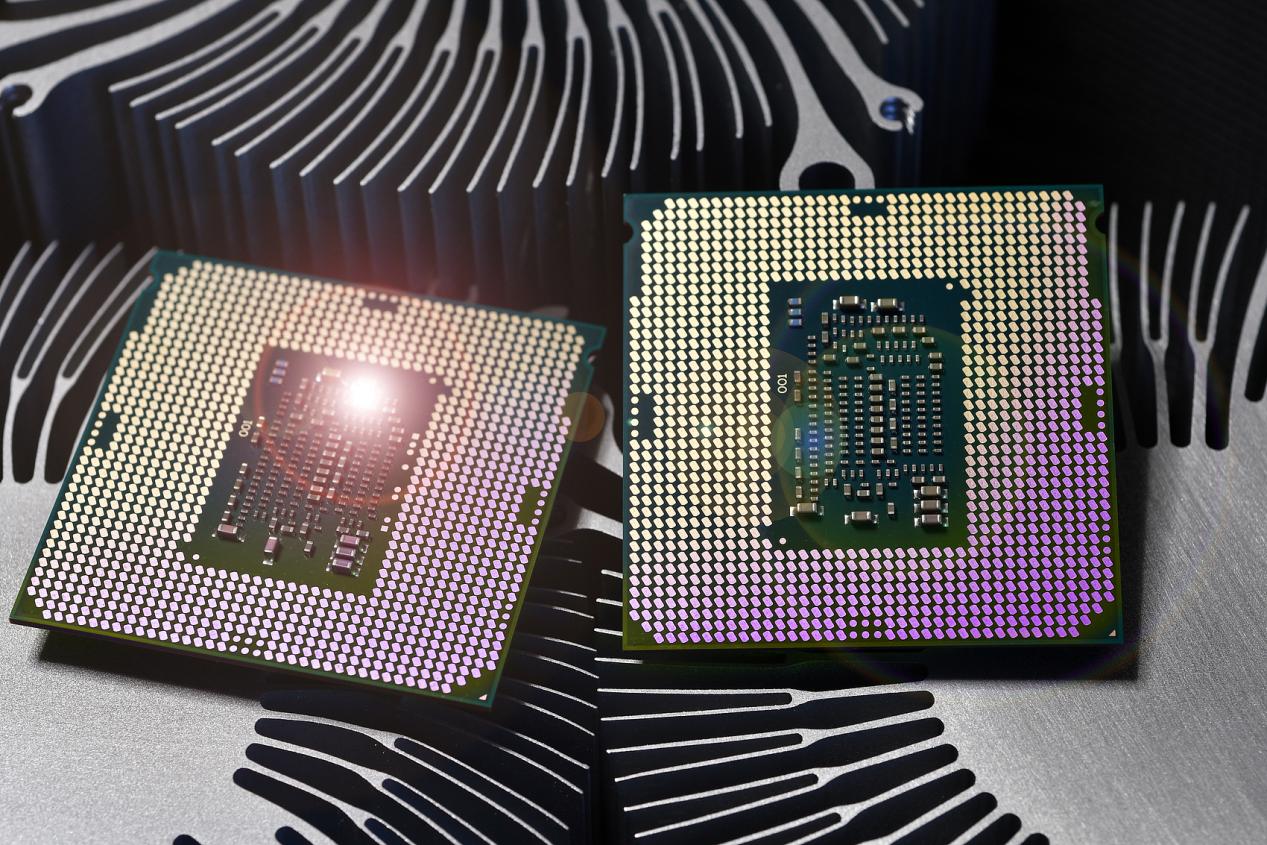

������ҵͨ����Դ������������ʾ�����ꣲ�º��������ܶ�ͬ���������������ﵽ��������������Ԫ��������ʷ�¸ߡ����У��뵼����ڱ���һ�����ȣ�ͬ�ȴ�����������������������³��ڹ�ģ�ﵽ��������������Ԫ������ˢ����ʷ��¼����������������վ�ȣ���������Ԫ���Ϲؿڡ��г��ձ���Ϊ������оƬ���ڵı���ʽ���������Ķ�������ȫ����ɻ�����ʩ��������Ĵ洢оƬ���������Լ���ҵ�۸�������С�

����һ����ҵ�����У���������洢��ͷ������Ϊ���ԡ�������ʾ����������������ļ��ȣ����ǵ�����ӣ˺���ʿ�ϼ�Ӫҵ����ʹﵽԼ�������ں�Ԫ���ۺ������Լ����������Ԫ��ҵ���������߱�������ȫ����������������������ֱ�Ӵ����ģģҡ��̣Уģģҵȸ���洢оƬ������������Ϊ֧�ź����뵼����ڵ���ǿ���档

���ƵIJ�ҵ����Ҳ���ڹ����г����ݡ�����͡���ά�洢���ؾ��Ƽ��ȹ��ڰ뵼����ҵӪ�վ�ʵ��ͬ�ȸ���������Ħ���̡߳����عɷݵ�������ҵ�ɹ���½�ƴ������ֵѸ���������ǰ�С�һ�������۱��֣��ȷ�ӳ������������洢���������ʢ��Ҳӡ֤���ʱ��г��ԣ���ȫ��ҵ����ǿ�ҿ��á�

����ҵ������ʿָ�������ǡ��ӣ˺���ʿ�����˺������ɲ�ҵ�ĵײ������ʩ�����ڹ����ܹ��е�����ս�Խ�ɫ�ģ����dz��οƼ�����Ϊ����Ψһʵ�֣ģң����ڴ�оƬ����ͻ�Ʋ����ģ��������ҵ�����οƼ����Ⱦ�ȫ����Ĵ�ģң���Ӧ�̣��ǹ��������ɿأ��ɲ�ҵ�����ɻ�ȱ�ĺ��Ļ��ڡ�

��λ�뵼����ҵ����ʦ��ʾ�����ų��οƼ��ƴ���ɣУ��Ȳ��ƽ������“�����ģң��Ͷ���”���ڳ�Ϊ��ҵ���ʱ�˫�ع�ע�Ľ��㡣

���οƼ���ǰ��¶���й��ļ����Ѿ�����������ӡ֤����߳ɳ����ԡ����������������������꣬��˾Ӫҵ����ֱ�Ϊ������������Ԫ��������������Ԫ����������������Ԫ�����긴�������ʸߴ����������������������ǰ�����ȣ���˾Ӫ��ͬ�����������������������е������ȵ���ͬ���������Ǵﵽ����������������������ͷ�������١�Ŀǰ�����οƼ��Ĵ洢оƬ��Ʒ�����������ڿƼ���̬���ͻ����ǰ���Ͱ͡��ֽ���������Ѷ�����롢С�ס���ҫ��ͷ����ҵ���ǹ��ڣ��������������Ҫ��Ӧ֧����

�����ͬʱ��ȫ��洢оƬ�Ĺ�Ӧ����Դ������Խṹ��ʧ�⡣���ǡ��ӣ˺���ʿ������������ʾ�ͷ���������Ƚ��������ȹ���Ӣΰ������ͣ����Ⱥ���Ƽ���ͷ������Э�������˴������ܡ����ָ߶ȼ��еķ���ģʽ��ʹ�����������г��뱾����ҵ���Ĵ洢оƬ��Ӧ�������ţ�Ҳ��һ���Գ����οƼ���Ϊ����Ψһ��ģ���ģң���Ӧ�̵�ս�Լ�ֵ��

��ҵ��ʿ�ձ���Ϊ���ڣ�������ʱ���������ɿصĴ洢оƬ���ܣ���ֻ�DZ��ϲ�ҵ����ȫ�ĵ��ߣ����Dz���ȫ��Ƽ������Ĺؼ��볡ȯ�����Ź��ڣ��ɴ�ģ�͡������նˡ��������ĵȻ�����Ӧ����������ͷţ����ڰ뵼��“����ѭ��”���ڼ��ٳ��ͣ�����ơ����쵽��⡢���ϵ�ȫ����ЭͬЧӦ������ǿ��

�Լ�����½�ʱ��г��ij��οƼ����ԣ��������������ĵ�����Ӫ�����٣��Ѿ����г��ͷų���ȷ�źţ�����һ��ȫ���ԣ��ɻ����˳��У��Դ洢оƬΪ�����������ײ�Ӳ������ӭ�������Լ��Ļƽ�չ���ڡ�

����оƬ���ڵı��ǣ�ӡ֤�ˣ���ʱ���洢оƬ�ij�ǿ�����ȡ����Գ��οƼ�Ϊ�����Ĺ����洢������������ζ�Ź��ڰ뵼���ҵ����ֻ�DZ������棬������������ȫ��Ӧ����ռ�ݹؼ�λ�ã��߳�һ�������Լ��ĸ�����֮·��

CopyRight@2010-2026 ��� All Right Reserved

�н��Ѷ����עȫ��ƾ���̬�����г�����������